En la discusión general, la reforma a la legislación bancaria avanzó con un “consenso político” en ambas Cámaras del Congreso. La nueva normativa considera modificaciones técnicas, pero en el debate aparece un tema de fondo: la estructura de este poder económico en Chile. «¿El sistema bancario estará enfocado en el desarrollo equitativo, en las pymes, la clase media, la agricultura o la industria?», preguntan los especialistas.

En su cuenta pública anual, el superintendente de Bancos e Instituciones Financieras, Eric Parrado, expresó sus expectativas sobre el proyecto de modernización bancaria.

A principios de marzo, Parrado manifestó que espera “una tramitación ágil” y agregó que en el Senado se han observado discusiones, pero también matices. Sin embargo, afirmó que éstos “no debieran ser un impedimento para tener la aprobación en las próximas semanas o meses”.

La Ley de Bancos incorporaría diversos cambios. Entre ellos, el nuevo rol que asumirá la Comisión para el Mercado Financiero (CMF), requisitos en los gobiernos corporativos, actualización en los estándares internacionales y revisión a la normativa relacionada con la reserva bancaria.

El proyecto, que se encuentra en segundo trámite constitucional, fue aprobado en general en la Sala de la Cámara de Diputados y en el Senado. El pasado 14 de marzo, el presidente de la Cámara Alta, el senador (PS) Carlos Montes, informó que el Gobierno pidió 30 días para ingresar indicaciones. El plazo se cumplirá el próximo 16 de abril y luego comenzará la discusión en particular.

Los parlamentarios plantearon que en esta nueva etapa quedarán en evidencia ciertas diferencias, pero también sería una oportunidad para retomar distintas materias que quedaron pendientes.

¿Punto clave? Fusión de Superintendencia en la CMF

El proyecto busca avanzar hacia un nuevo modelo de supervisión. Éste debe “transitar hacia un regulador que cuente con una visión general y sistemática sobre el mismo”. Esto, considera la incorporación de la Superintendencia de Bancos e Instituciones Financieras a la recién aprobada Comisión para el Mercado Financiero (CMF).

El vicepresidente del Senado, Carlos Bianchi, comentó que este es un punto central porque se considerarán mayores atribuciones y una mejor relación con otros actores del sector. Bianchi recordó el Caso Cascadas* donde -dijo- “se aplicó una multa de la Superintendencia de Valores, ejemplo que podría evitarse operando de una manera más coordinada”. Por esta razón, espera que sea un “factor disuasivo” para la realización de este tipo de actos.

En este tema, también se alerta sobre próximas decisiones relacionadas con el Tribunal Constitucional. Bianchi solicitó que el TC se oriente en la misma línea de estos cambios y así, evitar “lo que sucedió con el Sernac que perdió todas sus atribuciones una vez despachado del Congreso”.

Para el senador de la Unión Demócrata Independiente, Juan Antonio Coloma, existirá un requerimiento de mayor información con este nuevo sistema de control. Aclaró que esto se discutió durante el año pasado con el liderazgo del ex ministro de Hacienda, Rodrigo Valdés.

“Será una palanca clave para el futuro. Hay muchos antecedentes desde las sociedades anónimas, bancos, seguros, entre otros, y por eso se creó esta Comisión. La gracia es que va a tener la tuición del tema bancario” destacó Coloma.

Hace algunos días, el ministro de Hacienda, Felipe Larraín, confirmó quién será el nuevo presidente de la Comisión para el Mercado Financiero. El economista Joaquín Cortez asumirá este desafío. El ingeniero comercial de la Pontificia Universidad Católica de Chile sostuvo que “espera unir su experiencia de más de 40 años en el sector, a la de los demás comisionados”.

A la fecha, Cortez era presidente del directorio de la Compañía de Seguros Confuturo y Corp Seguros, director en Empresas Camanchaca y AFP Habitat Perú. Previamente, se desempeñó como director de Inversiones de la Unidad de Pensiones y Seguros del BBVA en América Latina, Gerente General de Santander Investment, entre otros.

“Inquietudes” en la discusión particular

La discusión sobre una reforma bancaria ha estado presente por más de una década. Y en ella, los ámbitos técnicos han sido protagonistas. Más allá del consenso actual en la idea de legislar, al revisar el detalle del proyecto saldrán a la luz distintas miradas.

El presidente de la comisión de Hacienda de la Cámara Alta, Juan Pablo Letelier, reconoció tres ejes y estará atento si es que son suficientes o si se perfeccionarán en la discusión en particular.

El senador socialista aseguró que es una iniciativa positiva para modernizar el sector, pero hizo su análisis sobre el sistema: “no se puede perder de vista que el debate, en estos últimos 20 o 30 años, es lo que ha permitido tener un instrumento determinante para el crecimiento económico y para la liquidez* en distintos sectores”.

Es aquí donde se presenta otra “inquietud”, según los legisladores. ¿Qué pasa con el aumento de capital*? Según distintos parámetros, podría subir del diez por ciento y eso dependerá del sistema del banco, actividades y el riesgo. La CMF o el Banco Central subirían el porcentaje de capital para dar solidez al conjunto del sistema.

Juan Antonio Coloma tiene dudas sobre la naturaleza de esta alza. Y la explicación de Valdés-según el senador gremialista-, es que objetivamente existen negocios más riesgosos que otros. “Y éstos serían los negocios agrícolas y relacionados con los salmones. No me gustaría que, a propósito de esta ley, aquellos que se preocuparan de este mundo, como el agrícola, necesiten un capital mayor que otro y una menor capacidad de bajar los intereses” concluyó.

Si bien se avanza en la regulación de capitales, para el senador Carlos Bianchi el proyecto está al debe sobre la supervisión de los distintos holdings*. “Nuestro mercado debe mejorar en temas de transparencia. Otro ejemplo es el proceso de compra del banco BCI en el mercado norteamericano porque dicho procedimiento evidenció las falencias en transparencia que tiene nuestro sistema bancario. Sin duda, hay que avanzar y mucho” agregó el legislador.

Y mencionó otro punto. Advirtió que este sistema será más fuerte si la educación e integración están en manos de la población.

Desde la Asociación de Bancos se destacaron algunos “avances” en la tramitación en la Cámara de Diputados. Entre ellos, que el proyecto de ley considera una gradualidad en la transición (plazo de hasta 6,5 años posterior a la publicación de la Ley). Y sobre las atribuciones de la CMF, la iniciativa establece que la comisión propondrá modificaciones al ministro de Hacienda para “procurar” evitar vacíos regulatorios.

Reconocen que la última actualización relevante en la LGB fue a finales de los noventa. Por esta razón, aseguraron que “el marco regulatorio es esencial para contar con un sector robusto para enfrentar los desafíos actuales y futuros (ej. modelos de negocio y tecnología).

Las “caras” de la reserva bancaria

El diputado de la UDI, Javier Macaya, dijo que es un buen proyecto, pero llamó al Senado a discutir con profundidad la denominada “mayor reforma de la legislación bancaria de los últimos 30 años”.

El parlamentario recordó que en el actual texto se ha incluido una norma que señala que, para efectos de la información sometida a reserva bancaria, se presume que el Servicio de Impuestos Internos y la Unidad de Análisis Financiero siempre tienen interés legítimo, y que sus actuaciones no producen un daño patrimonial. “Ello es un error conceptual” advirtió Macaya en una columna de opinión publicada en Pulso.

En medio de diversos cuestionamientos al SII, Macaya argumentó: “oponerse a esta norma no busca obstruir las investigaciones, sino que cuando se invada la intimidad de los ciudadanos, exista un mínimo control por parte de un tercero, como un juez, ya que el titular de la información no podrá defenderse”.

Hugo Caneo, director del Centro de Gobierno Corporativo de la Universidad de Chile, comentó que en general el resguardo de la privacidad de las personas es muy importante. Sin embargo, “nos hemos dado cuenta a nivel global que existen organizaciones terroristas o criminales que utilizan los secretos bancarios para efecto de ir moviendo sus dineros mal habidos”.

Según el experto, si no conoces los movimientos se dificulta el combate a ese tipo de organizaciones. Aclaró que en las investigaciones al mercado de valores es necesario acceder a las cuentas corrientes. Caneo aseguró que la solución es dejar en claro cuál es la información que se entiende como suficiente para autorizar esta solicitud.

Manifestó que hay que tener cuidado con la invasión: “Más que un acceso directo de la autoridad administrativa, en referencia al Poder Ejecutivo, hay que tener pesos y contrapesos para que esa actividad sea objetiva”. Según su opinión, lo lógico es que tenga algún nivel de contrapeso ante el Poder Judicial porque es “una garantía también para el organismo”.

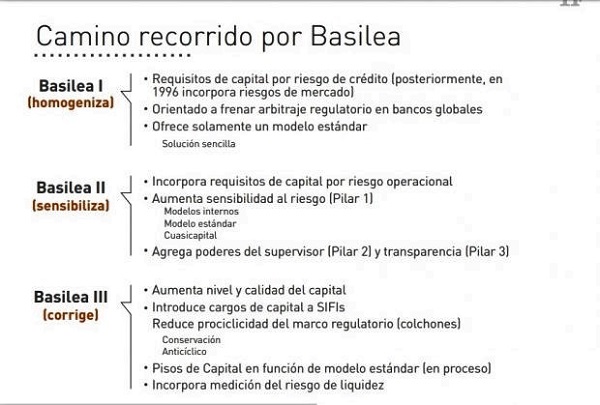

Basilea III en Chile

Hugo Caneo advirtió que la normativa nacional ha quedado desfasada ante las recomendaciones de Basilea y cuando te comparas con otros mercados es una desventaja. “Hay que ir tomando las buenas prácticas internacionales” aclaró.

Políticos y economistas aseguran que el sistema bancario local tiene buenos niveles de solvencia, pero se debe seguir mejorando. En Chile, se está considerando el nuevo estándar regulatorio para el sistema internacional que elaboró el Comité de Supervisión Bancaria de Basilea (2010). El Marco de Capital Basilea III fue la respuesta a la crisis financiera de 2007-2009.

En este proceso hacia Basilea III, Caneo reconoció puntos importantes. Entre ellos, exigencias de capital con “almohadas” para enfrentar algún shock financiero externo y la evaluación sobre la existencia de bancos sistémicos. Estos últimos van a tener que cumplir con mayores requerimientos ante el número de negocios que realizan.

Germán Pinto, académico de la Facultad de Administración y Economía de la Universidad de Santiago de Chile (USACH), agregó que están mirando hacia el extranjero para que nuestro país cumpla con una legislación que se adecue a los criterios de la Organización para la Cooperación y el Desarrollo Económicos (OCDE).

Se mantiene el nivel mínimo de patrimonio efectivo de los bancos en un 8% de los activos ponderados de riesgo (APR), pero eleva las ponderaciones de riesgo. Así se aumenta el requisito mínimo de capital Tier 1* de 4,5% a un 6% de los APR y exige un “colchón de conservación” de 2,5% de los APR que deberá estar conformado por capital básico.

Pinto agregó que “esta discusión también tiene un fuerte componente de fortalecimiento de los gobiernos corporativos. Por lo tanto, se presenta más transparencia a nivel de la alta gerencia y quién es director tiene que cumplir una serie de requisitos e independencia”.

Investigación en manos de la CMF y la Fiscalía

En la discusión parlamentaria se plantearon dudas por el “perímetro sancionatorio” de la Comisión para el Mercado Financiero. El proyecto entregaría herramientas para perseguir conductas delictuales como la invasión al giro bancario o la obtención de créditos utilizando información falsa o errónea.

Las nuevas atribuciones de la CMF no serían el cuestionamiento directo, sino que un posible escenario de investigaciones paralelas con el Ministerio Público.

Hugo Caneo manifestó que el foco de la CMF es que exista transparencia en la información del mercado. Con estos antecedentes, recordó que los inversionistas, accionistas, quienes compran bonos, entre otros, evalúan sus siguientes pasos. El experto de la Universidad de Chile explicó que si esa información no existe o peor está falseada, muchas personas están tomando decisiones engañadas.

“Esto es grave en cualquier parte del mundo. Por la desconfianza en los mercados y acarrea dificultades en el financiamiento para grandes empresas y también las medianas. Y ojalá en el futuro, sea una ambición de la Comisión financiar proyectos para pymes porque en Chile es muy difícil” comentó el también ex funcionario de la Superintendencia de Valores y Seguros.

Caneo, reconocido como uno de los pilares en la investigación del Caso Cascadas, concluyó que la comisión no persigue delitos, ése es el foco del Ministerio Público.

Por su parte, Germán Pinto advirtió que siempre existirá una oposición de intereses, aunque eso se podría solucionar con alguna comunicación entre los organismos. El académico de la USACH comentó que deberían quedar claramente establecidos los delitos en el área penal, para las indagatorias de la fiscalía, y la Superintendencia liderar sus investigaciones cuando son materias administrativas o en el ámbito civil.

Una banca para el desarrollo económico

El gobierno pasado vivió sus primeros meses con una convulsionada discusión por la reforma tributaria. Con este antecedente, la agenda económica 2018 podría estar marcada por un nuevo debate intenso.

Las actuales autoridades ingresarán las indicaciones al proyecto durante los próximos días. En el Congreso, se evaluará si el sello de la administración anterior se pierde o se mantiene el corazón de esta reforma bancaria.

Andrés Solimano, el economista del MIT, recordó que existe una preocupación por la solvencia y liquidez de los bancos luego de las últimas crisis financieras. Sin embargo, el experto reconoció que Chile “se pasó al otro extremo porque es un sistema con poca competencia (tres bancos grandes que tienen el 70 por ciento de colocaciones) y con utilidades altísimas (el año pasado alcanzaron los 3.500 millones de dólares)”.

Para Solimano, los bancos están en el negocio de los créditos de consumo, hipotecarios y los grandes clientes. El economista aseguró que los cambios técnicos son relevantes, pero el tema es la estructura de poder económico de la banca y el sistema financiero.

“Ahora que hay nuevas bancadas (en el Congreso) deberían exigir una mirada de fondo. ¿El sistema bancario estará enfocado en el desarrollo equitativo, en las pymes, la clase media, la agricultura o la industria? ¿O vamos a seguir el camino de los últimos 30 años? Con un interés rentista, altas utilidades, que sirven a los grandes clientes y que son estados dentro del Estado” concluyó.